Cập nhật Ngành Ngân hàng Q1/2026: Lợi nhuận bứt phá, thách thức tiềm ẩn

Ngành ngân hàng Việt Nam quý 1/2026 ghi nhận lợi nhuận tăng trưởng ấn tượng 20%, nhưng đối mặt nhiều thách thức về nguồn vốn, NIM và chất lượng tài sản.

Bức Tranh Ngành Ngân Hàng Quý 1/2026: Tăng Trưởng Ấn Tượng Đi Kèm Áp Lực

Quý 1 năm 2026, ngành ngân hàng Việt Nam đã chứng kiến một bức tranh tài chính đầy khởi sắc với mức tăng trưởng lợi nhuận trước thuế (LNTT) toàn hệ thống đạt 79,5 nghìn tỷ VNĐ, tăng mạnh 20% so với cùng kỳ năm trước. Con số này không chỉ vượt xa kỳ vọng 10% mà còn cho thấy khả năng phục hồi và thích ứng của các tổ chức tín dụng trong bối cảnh kinh tế vĩ mô. Tuy nhiên, bên cạnh những điểm sáng về lợi nhuận, ngành này cũng đang đối mặt với nhiều thách thức tiềm ẩn liên quan đến nguồn vốn, biên lợi nhuận (NIM) và chất lượng tài sản.

Toàn Trứng Vàng, với kinh nghiệm chuyên sâu trong phân tích thị trường chứng khoán, sẽ cùng quý nhà đầu tư đi sâu vào phân tích các động lực tăng trưởng, nhận diện những rào cản hiện hữu và đưa ra góc nhìn chiến lược về các cổ phiếu ngân hàng tiềm năng trong giai đoạn tới.

Động Lực Tăng Trưởng Lợi Nhuận Bứt Phá Trong Quý 1/2026

Sự tăng trưởng lợi nhuận ấn tượng của ngành ngân hàng trong quý đầu năm 2026 được thúc đẩy bởi ba yếu tố chính:

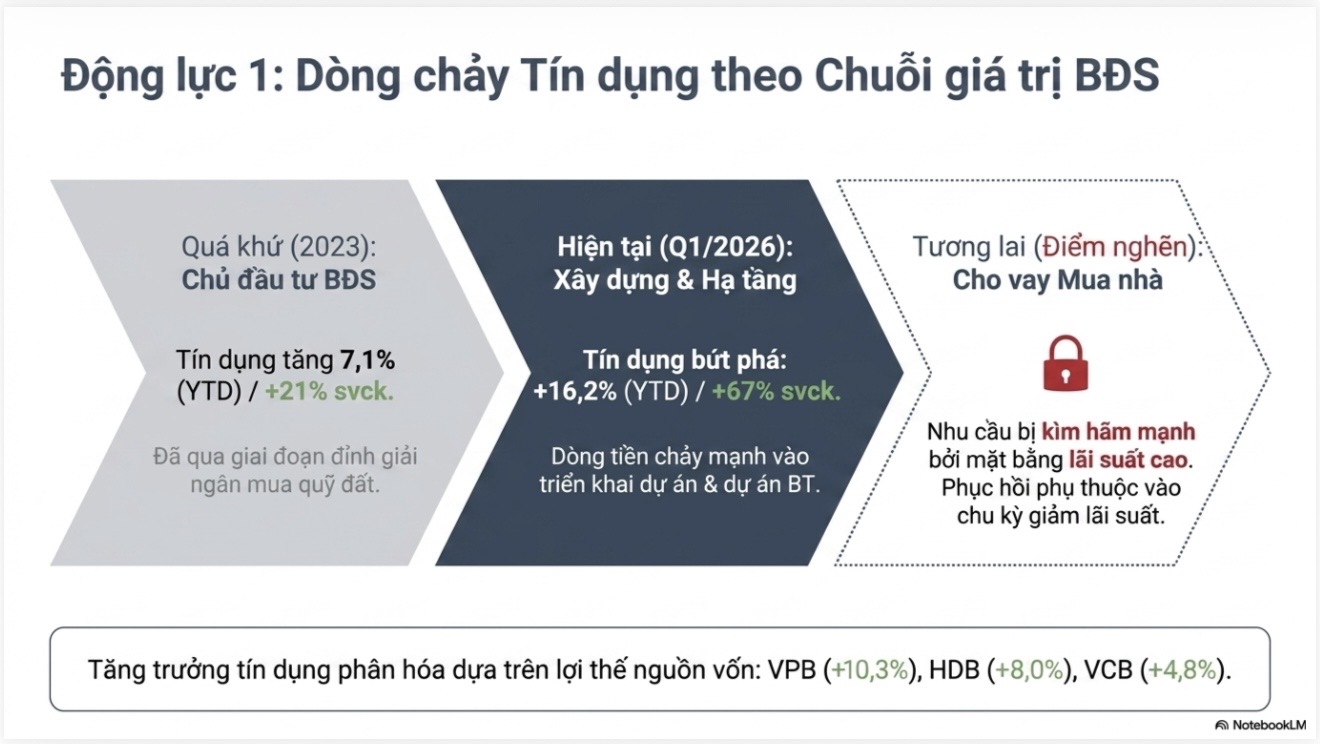

Tín Dụng Phát Triển Theo Chuỗi Giá Trị Bất Động Sản

Dư nợ cho vay toàn hệ thống đã ghi nhận mức tăng trưởng 20% so với cùng kỳ, kéo theo thu nhập lãi thuần tăng 18%. Đáng chú ý, dòng chảy tín dụng đang có sự dịch chuyển rõ rệt theo chuỗi giá trị bất động sản:

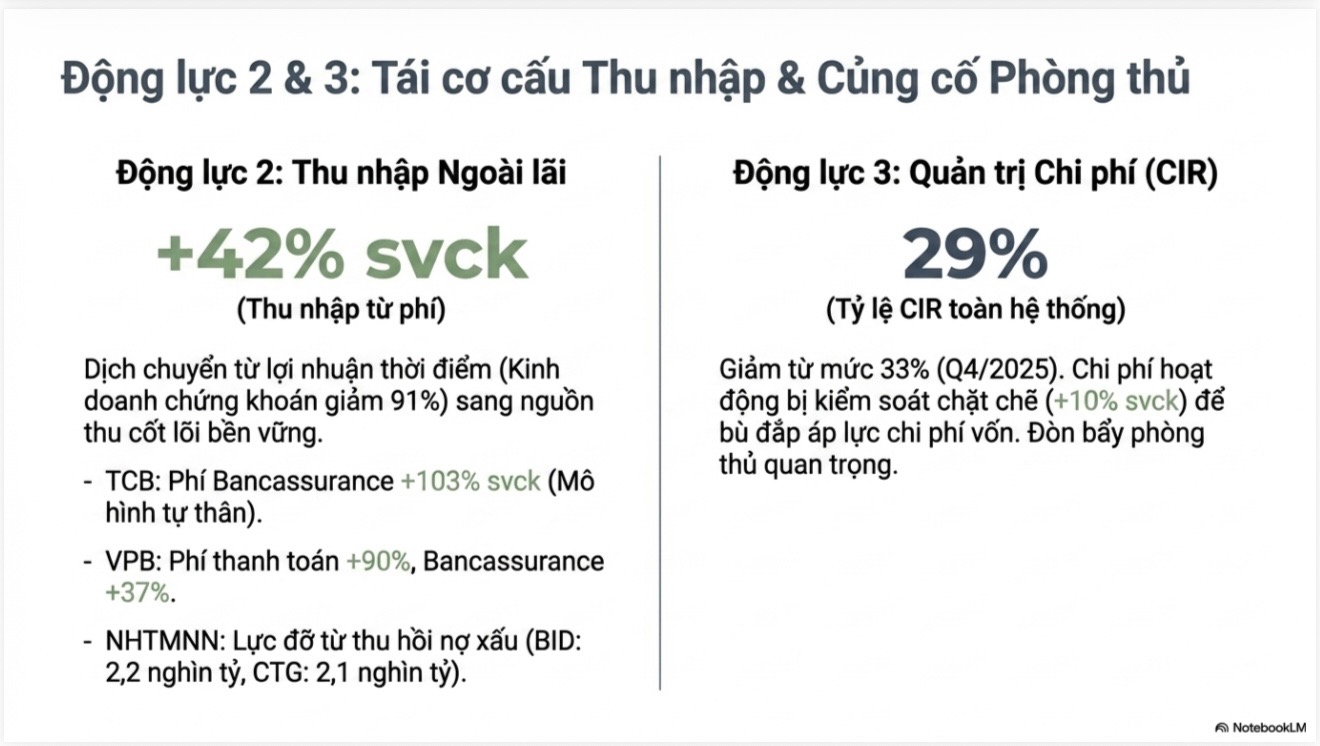

Thu Nhập Ngoài Lãi Phục Hồi Mạnh Mẽ

Thu nhập ngoài lãi, đặc biệt từ phí, đã phục hồi mạnh mẽ với mức tăng +42% so với cùng kỳ. Ngành ngân hàng đang có xu hướng dịch chuyển từ các nguồn lợi nhuận mang tính thời điểm (như kinh doanh chứng khoán, vốn đã giảm 91%) sang các nguồn thu cốt lõi và bền vững hơn. Tiêu biểu:

TCB: Phí Bancassurance tăng +103% so với cùng kỳ, nhờ mô hình tự thân hiệu quả.

VPB: Phí thanh toán tăng +90% và Bancassurance tăng +37%.

Các ngân hàng thương mại nhà nước (NHTMNN) cũng nhận được lực đỡ đáng kể từ việc thu hồi nợ xấu, với BID thu hồi 2,2 nghìn tỷ và CTG thu hồi 2,1 nghìn tỷ.

Quản Trị Chi Phí Hiệu Quả

Tỷ lệ chi phí trên thu nhập (CIR) toàn hệ thống đã giảm xuống mức 29% trong quý 1/2026, từ mức 33% của quý 4/2025. Việc kiểm soát chặt chẽ chi phí hoạt động (chỉ tăng +10% so với cùng kỳ) đã giúp bù đắp áp lực từ chi phí vốn tăng cao, trở thành một đòn bẩy phòng thủ quan trọng cho lợi nhuận.

Những Thách Thức Chực Chờ Ngành Ngân Hàng

Mặc dù lợi nhuận tăng trưởng ấn tượng, ngành ngân hàng vẫn đối mặt với nhiều rào cản cần được quan tâm.

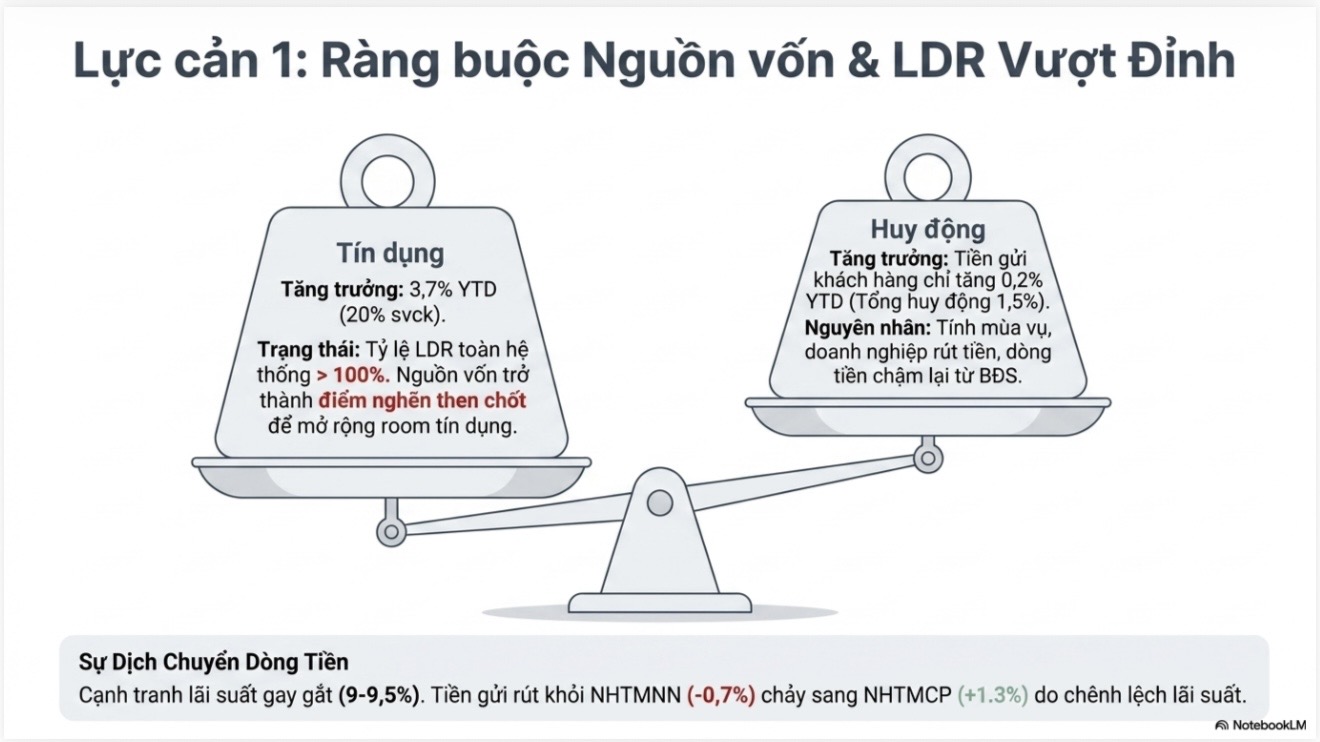

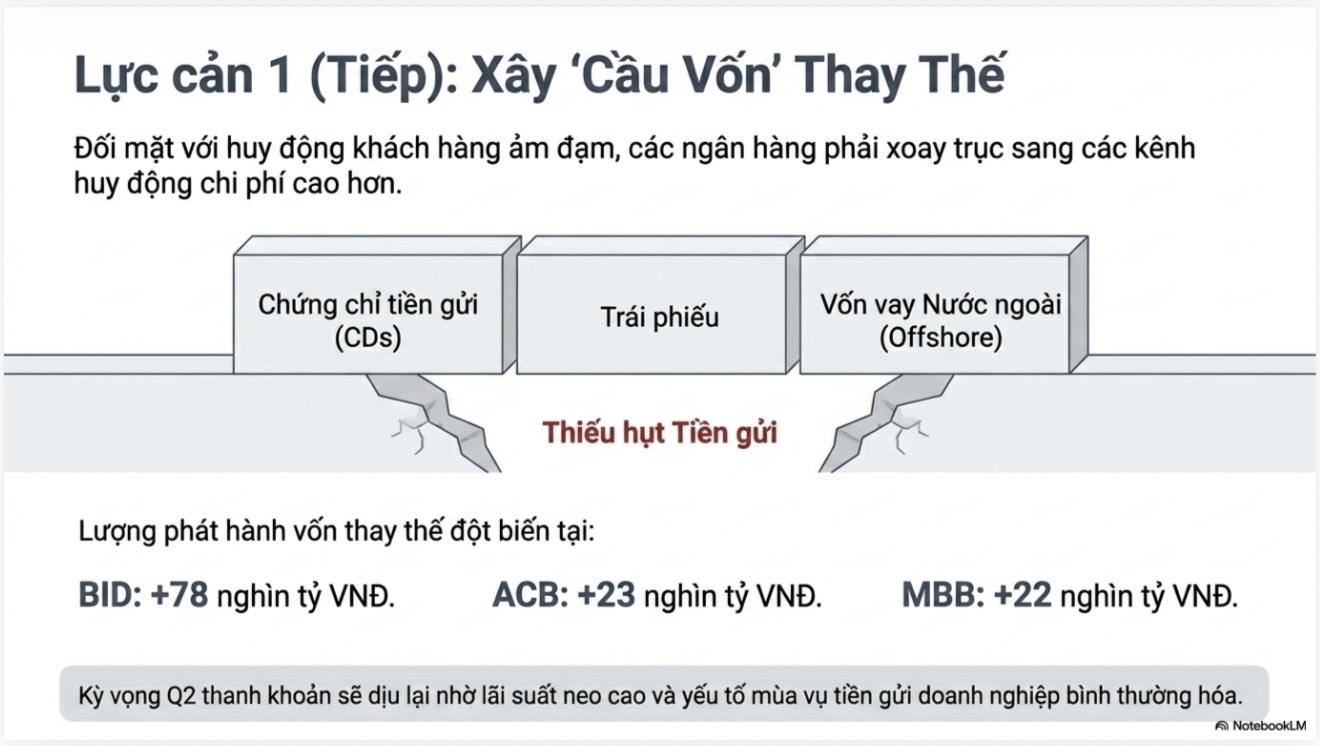

Áp Lực Nguồn Vốn và Tỷ Lệ LDR Vượt Đỉnh

Tăng trưởng huy động tiền gửi khách hàng chỉ đạt 0,2% YTD (tổng huy động 1,5%), trong khi tăng trưởng tín dụng là 3,7% YTD (20% so với cùng kỳ). Điều này đã đẩy tỷ lệ cho vay trên huy động (LDR) toàn hệ thống vượt 100%, biến nguồn vốn trở thành điểm nghẽn then chốt cho việc mở rộng room tín dụng.

Nguyên nhân của sự thắt chặt nguồn vốn bao gồm tính mùa vụ, doanh nghiệp rút tiền và dòng tiền từ bất động sản chậm lại. Sự cạnh tranh lãi suất huy động gay gắt (9-9,5%) đã dẫn đến sự dịch chuyển dòng tiền: tiền gửi rút khỏi NHTMNN (-0,7%) và chảy sang NHTMCP (+1,3%) do chênh lệch lãi suất hấp dẫn hơn.

Để đối phó với tình trạng thiếu hụt tiền gửi, nhiều ngân hàng phải xoay trục sang các kênh huy động chi phí cao hơn như chứng chỉ tiền gửi (CDs), trái phiếu và vốn vay nước ngoài (Offshore). Các ngân hàng như BID (+78 nghìn tỷ VNĐ), ACB (+23 nghìn tỷ VNĐ) và MBB (+22 nghìn tỷ VNĐ) đã phát hành lượng vốn thay thế đột biến. Kỳ vọng thanh khoản sẽ dịu lại trong quý 2 nhờ lãi suất neo cao và yếu tố mùa vụ tiền gửi doanh nghiệp bình thường hóa.

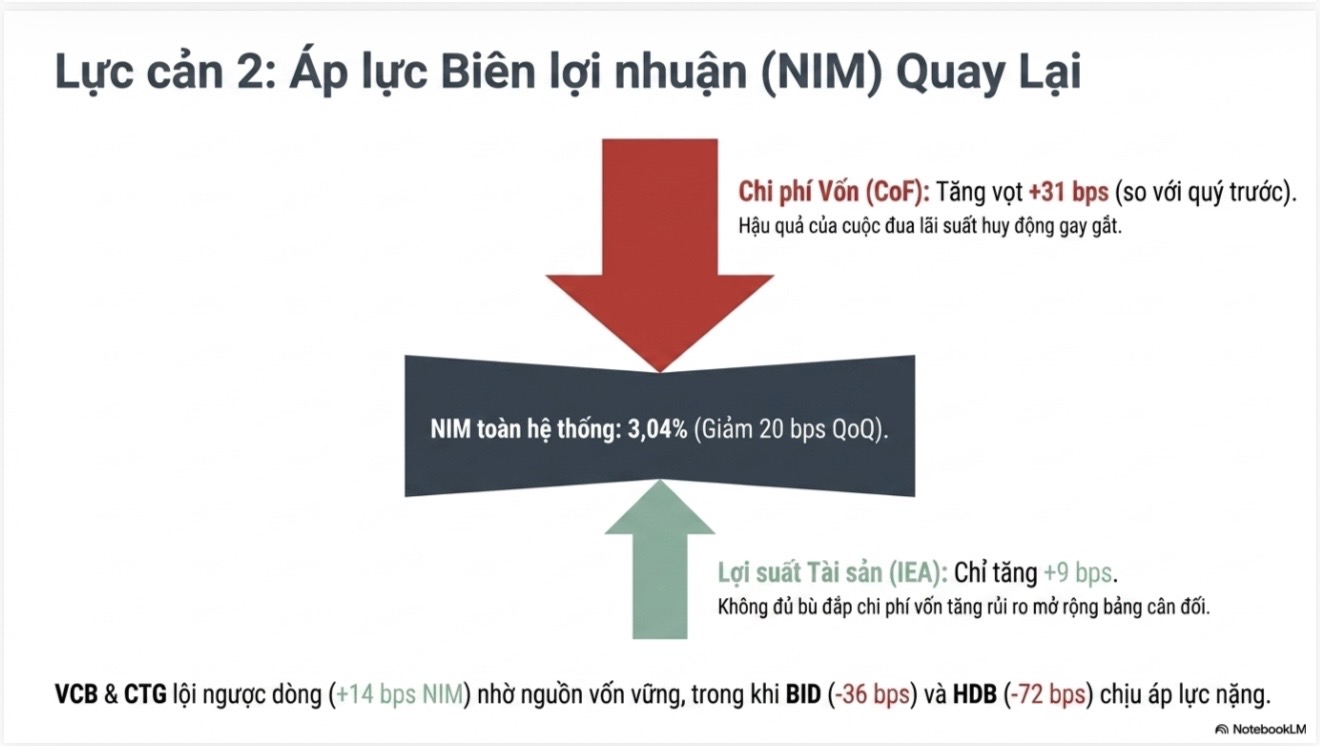

Biên Lợi Nhuận (NIM) Quay Lại Áp Lực

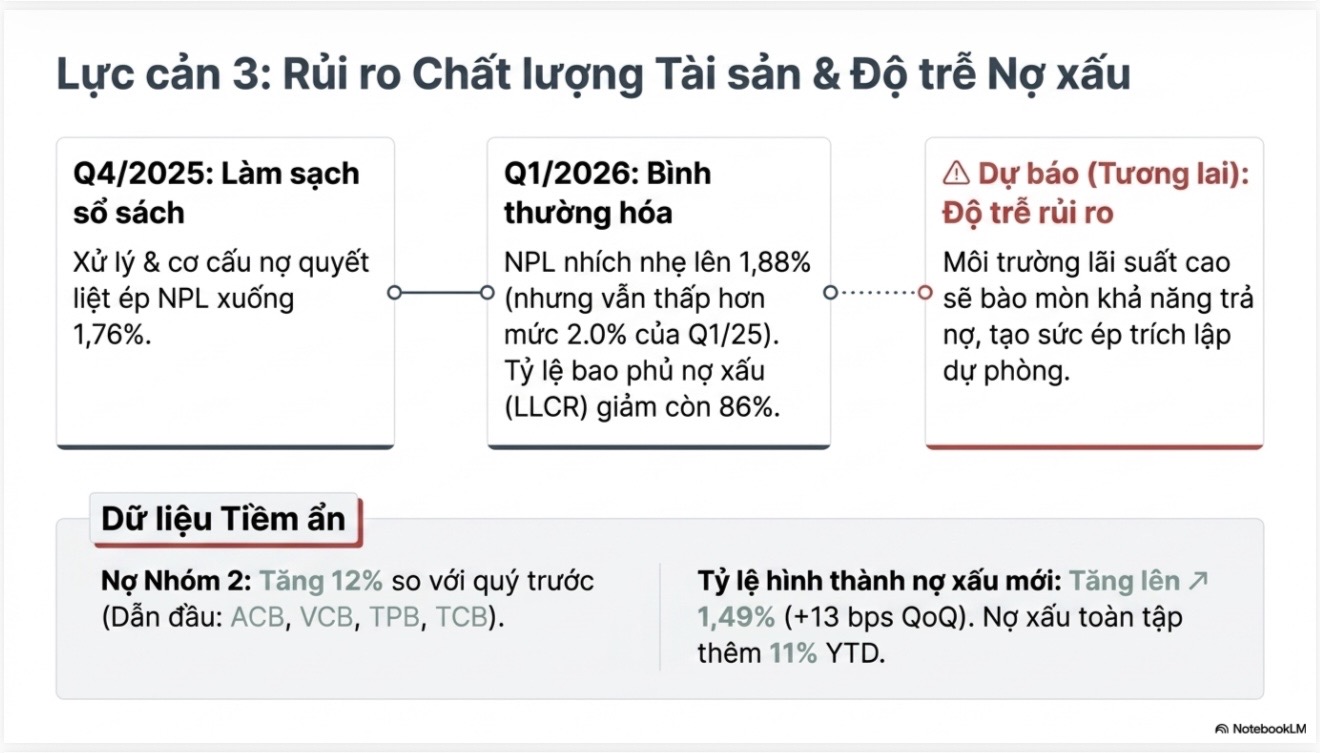

Rủi Ro Chất Lượng Tài Sản và Độ Trễ Nợ Xấu

Sự Phân Hóa Giữa Ngân Hàng Quốc Doanh và Tư Nhân

Quý 1/2026 đã cho thấy sự phân hóa rõ rệt trong hoạt động của hai nhóm ngân hàng:

NHTMNN (Quốc doanh):

Dòng tiền & Huy động: Mất thị phần tiền gửi (-0,7%), ít linh hoạt trong cuộc đua lãi suất.

Biên Lợi nhuận (NIM): Phục hồi nhẹ ở một số trụ cột (VCB, CTG) nhờ lợi thế chi phí vốn cốt lõi thấp.

Rủi ro Tài sản: Nợ xấu tăng chậm, đệm dự phòng lịch sử tốt. CTG thậm chí giảm nợ xấu (-6%).

NHTMCP (Tư nhân):

Dòng tiền & Huy động: Hút dòng tiền (+1,3%) nhờ dẫn dắt tăng lãi suất (VPB, HDB).

Biên Lợi nhuận (NIM): Bị chèn ép mạnh do chi phí huy động (CoF) tăng vọt.

Rủi ro Tài sản: Gánh rủi ro cao hơn từ khối bất động sản. Nợ nhóm 2 tăng nhanh (TPB +48% nợ xấu).

Góc Nhìn Chiến Lược: Rủi Ro Từ Quy Định Mới

Điều kiện nguồn vốn của các ngân hàng đang cực kỳ nhạy cảm với các thay đổi pháp lý. Một số quy định mới có thể tạo thêm áp lực:

CDR (Tỷ lệ Tín dụng / Huy động): Việc áp dụng thước đo thanh khoản mới có thể lập tức kích hoạt lại cuộc đua huy động nếu không có lộ trình chuyển tiếp rõ ràng.

LCR (Tỷ lệ Bao phủ Thanh khoản): Buộc các ngân hàng phải găm giữ tài sản thanh khoản cao (lợi suất thấp), gây thêm sức ép lên NIM.

NSFR (Tỷ lệ Nguồn vốn ổn định Ròng): Tăng chi phí cấu trúc nguồn vốn dài hạn trong bối cảnh thanh khoản tổng thể đang căng thẳng.

Luận Điểm Đầu Tư: Định Vị Các "Kẻ Chiến Thắng"

Khi tỷ lệ LDR cạn kiệt và NIM thu hẹp, sự phân hóa hiệu quả hoạt động giữa các ngân hàng sẽ càng sâu sắc. Toàn Trứng Vàng ưu tiên lựa chọn các cổ phiếu ngân hàng dựa trên ba trụ cột chính:

Tiêu Chí Lựa Chọn Cổ Phiếu Ưu Tiên

Cơ cấu Nguồn vốn Ổn định: Ngân hàng có tỷ lệ CASA cao, ít phụ thuộc vào nguồn vốn bán buôn đắt đỏ, và có khả năng chống chịu tốt trước các quy định về CDR/LCR.

Bộ đệm Vốn Mạnh: Hệ số CAR cao, đủ dư địa để hấp thụ rủi ro tăng trưởng tín dụng mà không vi phạm các giới hạn an toàn.

Quản trị Rủi ro Tinh chuẩn: Tỷ lệ bao phủ nợ xấu (LLCR) dày, cùng với khả năng quản lý chặt chẽ độ trễ của Nợ Nhóm 2.

Cổ Phiếu Ngân Hàng Ưa Thích Từ Toàn Trứng Vàng

Dựa trên các phân tích và luận điểm đầu tư trên, Toàn Trứng Vàng đưa ra các cổ phiếu ngân hàng ưu thích với tiềm năng tăng trưởng bền vững:

VCB: Thành Trì An Toàn Tuyệt Đối

Luận điểm: VCB được xem là thành trì an toàn tuyệt đối của ngành. Ngân hàng này có biên lợi nhuận (NIM) đi ngược dòng thị trường, tăng +14 bps, nhờ lợi thế tuyệt đối về chi phí vốn (CASA) thấp và quản trị nợ xấu tinh vi. Đây là lựa chọn số 1 khi ngành đối mặt với rủi ro hệ thống.

Định giá: Giá mục tiêu: 81.700 VNĐ | Tiềm năng: +35% | LNTT 2026F: 50.709 tỷ (+15,2%).

CTG: Động Lực Tăng Trưởng Lợi Nhuận Sắc Bén

Luận điểm: CTG nổi bật là động lực tăng trưởng lợi nhuận sắc bén. Ngân hàng đã đóng góp xuất sắc vào kết quả kinh doanh toàn hệ thống với mức tăng LNTT +63%. Nợ xấu được kiểm soát xuất sắc (giảm 6% YTD), và cơ cấu vốn vững vàng giúp bảo vệ NIM hiệu quả.

Định giá: Giá mục tiêu: 44.800 VNĐ | Tiềm năng: +28% | LNTT 2026F: 52.354 tỷ (+20,5%).

MBB: Hệ Sinh Thái Mạnh Mẽ, Dư Địa Phục Hồi

Luận điểm: MBB sở hữu hệ sinh thái mạnh mẽ và có dư địa phục hồi tốt. Tín dụng và thu nhập từ phí/thanh toán của ngân hàng này đã bứt phá +38%.

Lưu ý: Cần theo dõi khả năng đa dạng hóa nguồn vốn thay thế (+22 nghìn tỷ VNĐ) và sự phục hồi của nền tảng tiền gửi để đánh giá toàn diện hơn.

Định giá: Giá mục tiêu: 32.800 VNĐ | Tiềm năng: +25% | LNTT 2026F: 41.192 tỷ (+20,2%).

Ngoài ra, các cổ phiếu như VPB (Giá MT: 33.700, Tiềm năng: +24%) và ACB (Giá MT: 27.500, Tiềm năng: +18%) cũng cho thấy triển vọng khả quan.

Mọi thông tin chia sẻ dựa trên quan điểm cá nhân và dữ liệu thị trường tại thời điểm viết bài. Nhà đầu tư nên cân nhắc kỹ và tự chịu trách nhiệm về quyết định đầu tư của mình.

Để nhận danh mục tư vấn chi tiết và chiến lược đầu tư phù hợp với mục tiêu tài chính của bạn, hãy liên hệ ngay với Toàn Trứng Vàng qua Zalo. Chúng tôi luôn sẵn lòng hỗ trợ quý nhà đầu tư trên hành trình chinh phục thị trường chứng khoán.

Bài viết mới nhất

Bản Lĩnh Ngược Dòng: Tư Duy Vô Địch Cho Nhà Đầu Tư VN-Index

Cập Nhật Thị Trường: VN-Index Điều Chỉnh, Cơ Hội Đầu Tư Ngắn Hạn 13/07/2026