Điện Máy Xanh Trỗi Dậy Chiến Lược: Bứt Phá Doanh Thu & Kế Hoạch IPO Lịch Sử

Điện Máy Xanh (DMX) bứt phá ấn tượng trong Q1/2026 với doanh thu và SSSG kỷ lục. Bài viết phân tích bốn trụ cột chiến lược: hiệu suất kinh doanh vượt trội, c...

Điện Máy Xanh: Bốn Trụ Cột Chiến Lược Định Hình Tương Lai

Tập đoàn Thế Giới Di Động (MWG) và chuỗi Điện Máy Xanh (DMX) đang đứng trước một kỷ nguyên chuyển mình mạnh mẽ, không chỉ dừng lại ở vai trò nhà bán lẻ hàng đầu mà còn vươn mình trở thành một hệ sinh thái đa dịch vụ, số hóa và có tầm ảnh hưởng khu vực. Với những số liệu ấn tượng từ Quý 1/2026 và lộ trình chiến lược rõ ràng đến năm 2030, Điện Máy Xanh đang khẳng định vị thế là động lực tăng trưởng cốt lõi của MWG, đồng thời chuẩn bị cho một cột mốc lịch sử: IPO độc lập.

Bức tranh tổng quan về sự trỗi dậy chiến lược của Điện Máy Xanh được xây dựng trên bốn trụ cột chính:

Bứt Phá Ấn Tượng Trong Quý 1/2026: Dấu Ấn Của Sự Tối Ưu Hóa

Hiệu Suất Vượt Trội Và Chiến Lược Tối Ưu

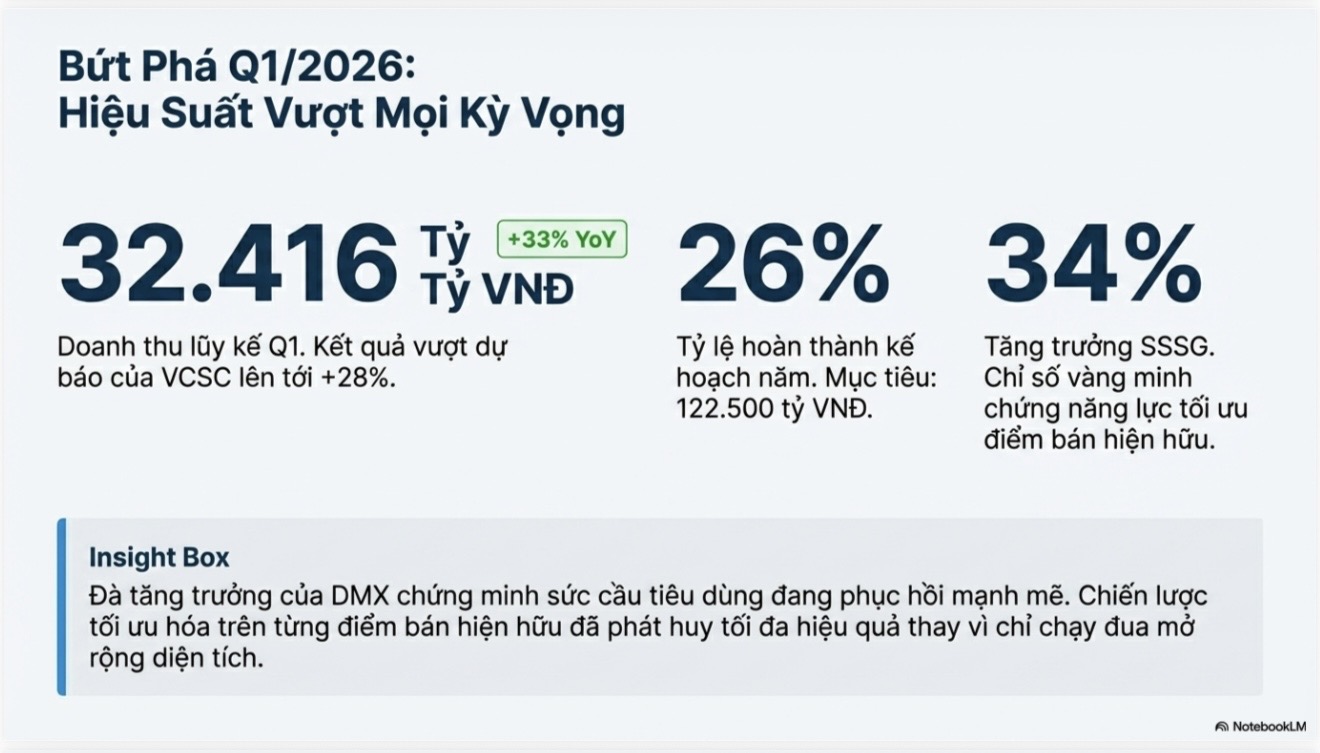

Quý 1/2026 đánh dấu một giai đoạn bứt phá ngoạn mục của Điện Máy Xanh. Doanh thu lũy kế đạt 32.416 tỷ đồng, tăng trưởng 33% so với cùng kỳ năm trước. Đáng chú ý, mức tăng trưởng doanh thu trên mỗi cửa hàng hiện hữu (SSSG) đạt mức kỷ lục 34%, vượt xa mọi dự báo từ giới phân tích.

Chỉ số SSSG là thước đo quan trọng phản ánh hiệu quả kinh doanh của các cửa hàng đã đi vào hoạt động ổn định. Mức tăng trưởng 34% cho thấy Điện Máy Xanh đã thành công trong chiến lược tối ưu hóa từng điểm bán hiện hữu, khai thác tối đa hiệu quả thay vì chỉ tập trung vào việc mở rộng diện tích hay số lượng cửa hàng một cách ồ ạt. Tỷ lệ hoàn thành kế hoạch năm trong quý đầu tiên đạt 26%, hướng tới mục tiêu 122.500 tỷ VNĐ doanh thu cho cả năm.

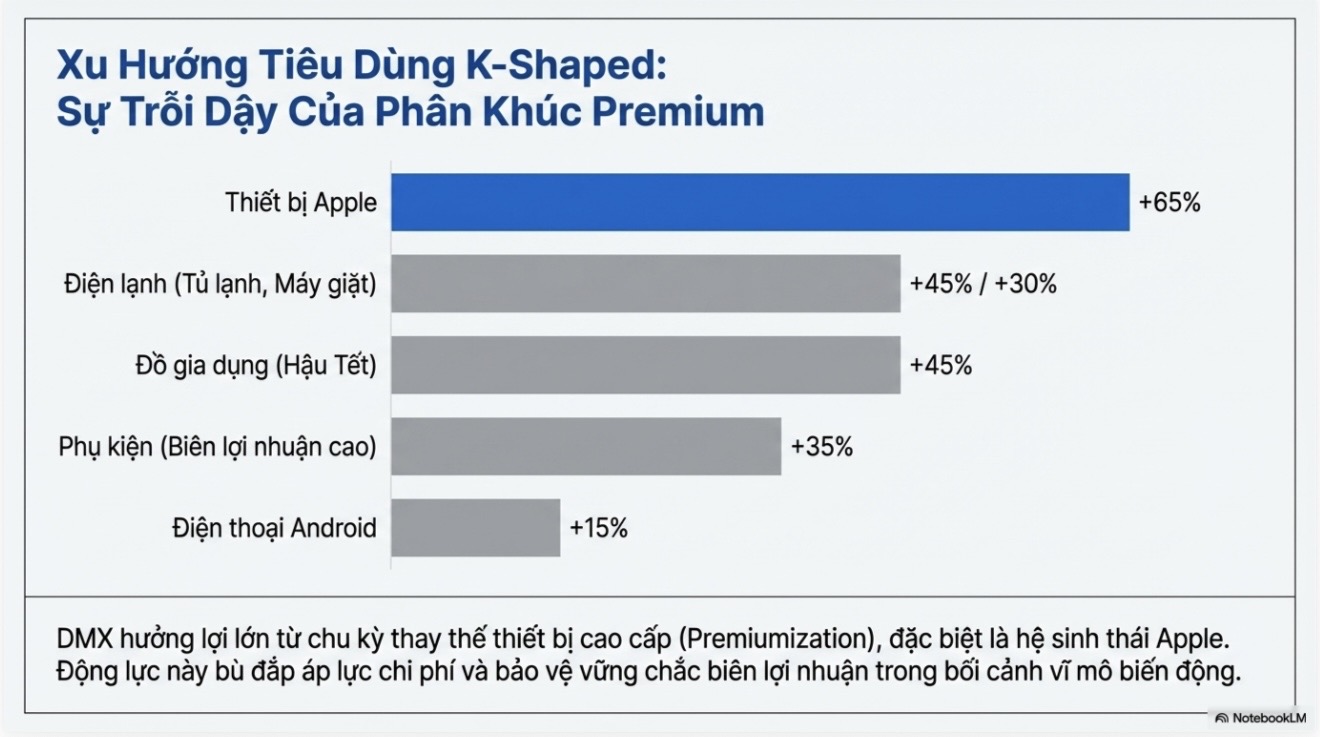

Xu Hướng Tiêu Dùng K-Shaped: Phân Khúc Cao Cấp Lên Ngôi

Điện Máy Xanh đang hưởng lợi lớn từ xu hướng tiêu dùng K-Shaped, nơi phân khúc sản phẩm cao cấp (Premiumization) có sự trỗi dậy mạnh mẽ. Dữ liệu quý 1/2026 cho thấy:

Sự tăng trưởng vượt trội của các thiết bị cao cấp, đặc biệt là hệ sinh thái Apple, đã giúp Điện Máy Xanh bù đắp áp lực chi phí và bảo vệ vững chắc biên lợi nhuận trong bối cảnh vĩ mô còn nhiều biến động. Đây là một điểm sáng chiến lược, cho phép DMX tập trung vào các sản phẩm có giá trị cao và biên lợi nhuận tốt hơn.

Điện Máy Xanh: Từ Nhà Bán Lẻ Đến Hệ Sinh Thái Đa Dịch Vụ

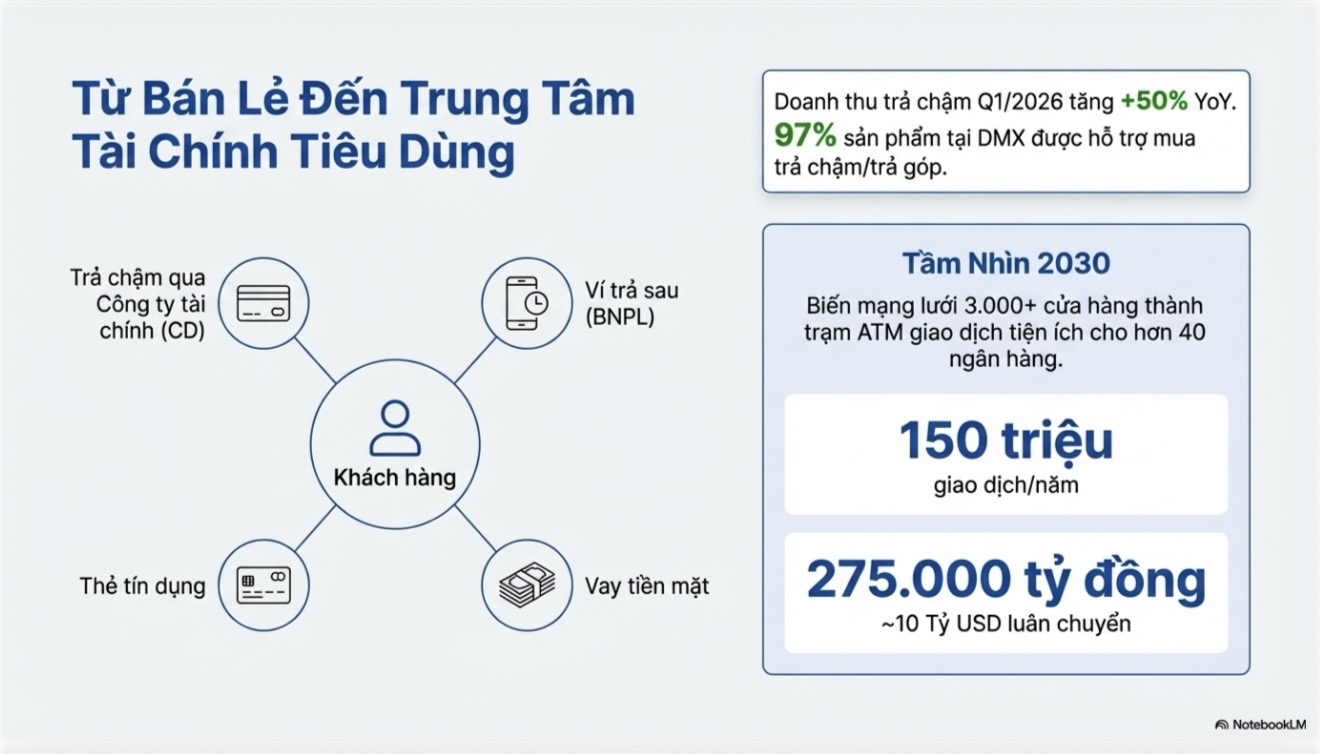

Trung Tâm Tài Chính Tiêu Dùng Tiềm Năng

Tầm nhìn của Điện Máy Xanh không chỉ dừng lại ở bán lẻ mà còn mở rộng sang lĩnh vực tài chính tiêu dùng. Doanh thu từ các giao dịch trả chậm trong Quý 1/2026 đã tăng +50% so với cùng kỳ, với 97% sản phẩm tại DMX được hỗ trợ mua trả chậm hoặc trả góp.

Với mạng lưới hơn 3.000 cửa hàng, Điện Máy Xanh đặt mục tiêu đến năm 2030 sẽ biến các cửa hàng này thành các trạm ATM giao dịch tiện ích, phục vụ hơn 40 ngân hàng. Dự kiến sẽ có 150 triệu giao dịch mỗi năm, với tổng giá trị luân chuyển lên đến 275.000 tỷ đồng (tương đương khoảng 10 tỷ USD). Các dịch vụ bao gồm trả chậm qua công ty tài chính, ví trả sau (BNPL), thẻ tín dụng và vay tiền mặt. Đây là một bước đi chiến lược nhằm tối đa hóa giá trị từ tệp khách hàng hiện có và tạo ra nguồn doanh thu mới.

“Thợ DMX” – Cỗ Máy Sinh Lời Độc Lập

Dịch vụ hậu mãi của Điện Máy Xanh, trước đây được xem là một trung tâm chi phí (Cost Center) chỉ phục vụ khách hàng nội bộ, nay đã chuyển mình thành một trung tâm lợi nhuận (Profit Center) độc lập.

Trong Quý 1/2026, tổng doanh thu dịch vụ của Thợ DMX đạt 701 tỷ đồng, tăng +45% so với cùng kỳ. Đặc biệt, doanh thu từ khách hàng bên ngoài hệ thống đã bứt phá lên 125 tỷ đồng, tăng +63%. Việc chuyên nghiệp hóa đội ngũ thợ giúp DMX thâu tóm thị trường sửa chữa điện máy còn phân mảnh, tạo ra rào cản cạnh tranh lớn và đóng góp trực tiếp vào mục tiêu nhân đôi lợi nhuận cốt lõi của doanh nghiệp.

Hệ Sinh Thái Số Với Super App Đa Tiện Ích

Điện Máy Xanh đang phát triển một hệ sinh thái số toàn diện với Super App làm trung tâm. Trong Quý 1/2026, doanh thu trực tiếp qua Super App đạt 2.000 tỷ VNĐ, chiếm 6% tổng doanh thu của DMX. Ứng dụng này ghi nhận 44 triệu lượt truy cập và tương tác trong quý.

Super App tích hợp chéo dòng chảy khách hàng giữa các chuỗi của MWG như Thế Giới Di Động, Điện Máy Xanh, Bách Hóa Xanh, TopZone, An Khang, AVAKids. Các tính năng cốt lõi bao gồm đặt lịch Thợ DMX, quản lý bảo hành điện tử không giấy tờ, và các ưu đãi cá nhân hóa dựa trên dữ liệu lớn (Big Data). Đây là công cụ đắc lực để tăng cường sự gắn kết của khách hàng, tối ưu hóa trải nghiệm mua sắm và dịch vụ.

Vươn Tầm Quốc Tế: EraBlue Indonesia - Động Lực Tăng Trưởng Mới

Chiến lược vươn tầm quốc tế của Điện Máy Xanh đang được hiện thực hóa thông qua liên doanh EraBlue tại Indonesia. Đây được xem là động cơ tăng trưởng quan trọng trong tương lai.

Trong năm tài chính 2025, EraBlue ghi nhận doanh thu 906 tỷ IDR, tăng trưởng +100% so với cùng kỳ, và đạt lợi nhuận khoảng 3 triệu USD. Tăng trưởng SSSG đạt 25%, với 212 cửa hàng đang hoạt động.

Đáng chú ý, hiệu suất của các cửa hàng EraBlue tại Indonesia cao gấp đôi so với mô hình tương đương tại Việt Nam. Cụ thể, mô hình Mini (Size M) đạt doanh thu trung bình ~4 tỷ VNĐ/tháng/cửa hàng (so với ~2 tỷ VNĐ của DMX Việt Nam), và mô hình Supermini (Size S) đạt ~2 tỷ VNĐ/tháng/cửa hàng (so với ~1 tỷ VNĐ của DMX Việt Nam).

Với mục tiêu thâu tóm thị trường 280 triệu dân đầy tiềm năng của Indonesia, EraBlue đặt ra kế hoạch đạt 500 cửa hàng vào năm 2027 và 1.000 cửa hàng vào năm 2030, khẳng định vị thế là một trong những động lực tăng trưởng chính của MWG trong khu vực.

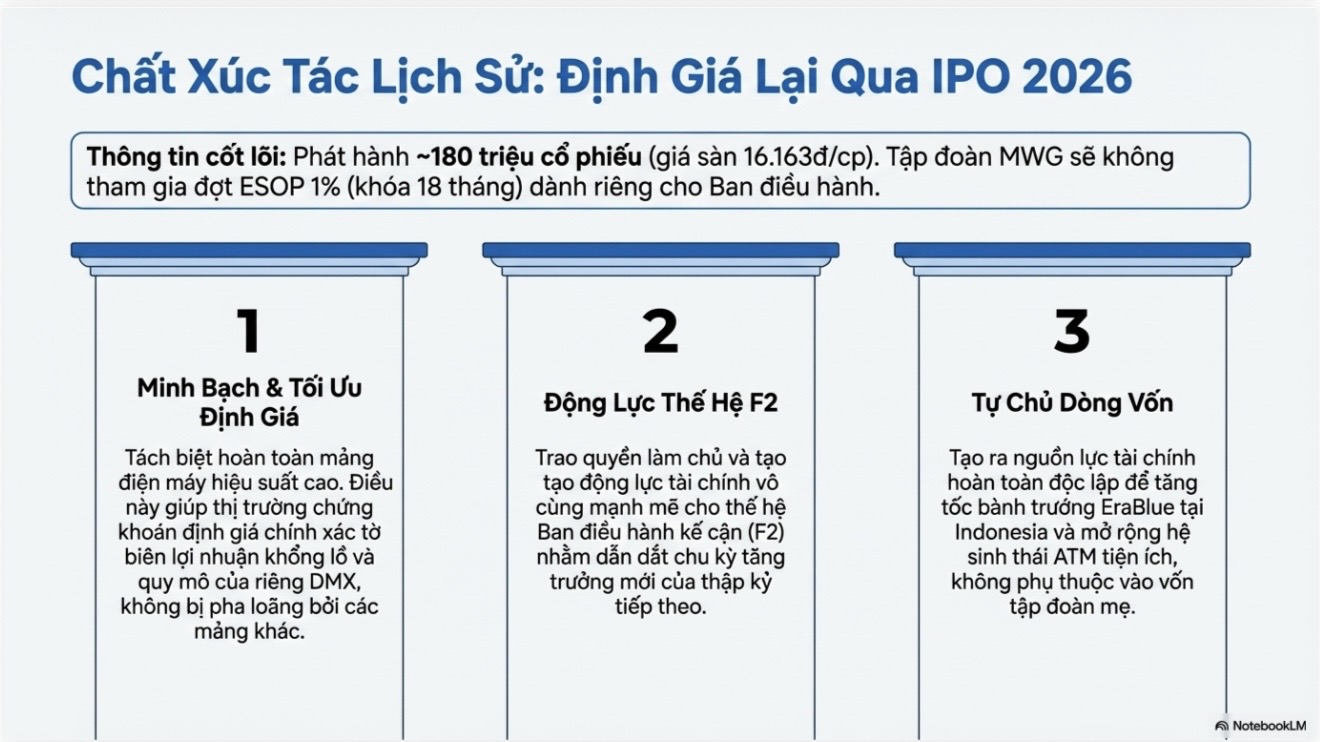

Chất Xúc Tác Lịch Sử: IPO Điện Máy Xanh 2026

Sự kiện IPO của Điện Máy Xanh vào năm 2026 được coi là một chất xúc tác lịch sử, mang lại nhiều lợi ích chiến lược:

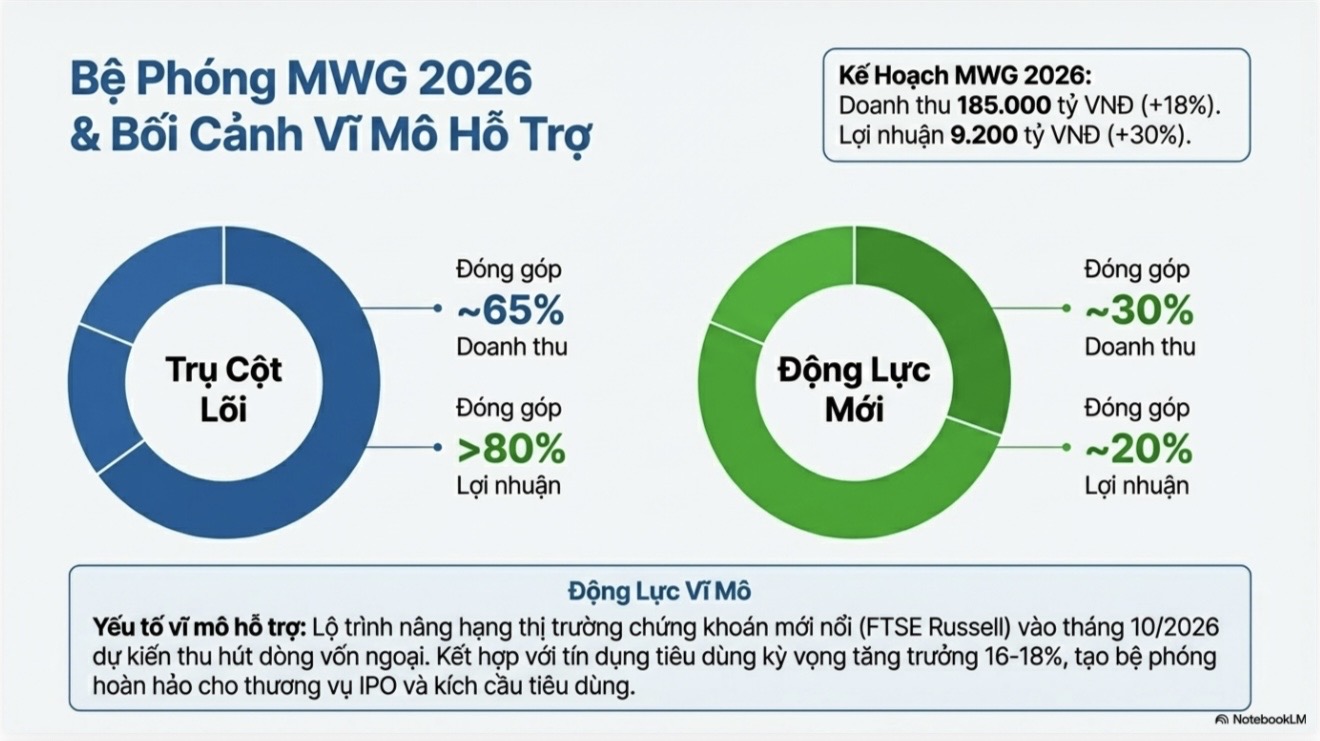

Bức Tranh Toàn Cảnh MWG 2026 Và Tầm Nhìn 2030

Kế hoạch của MWG cho năm 2026 đặt mục tiêu doanh thu 185.000 tỷ VNĐ (+18%) và lợi nhuận 9.200 tỷ VNĐ (+30%). Trong đó, Điện Máy Xanh (Trụ cột lõi) dự kiến đóng góp khoảng 65% doanh thu và hơn 80% lợi nhuận hợp nhất. Các động lực mới (bao gồm các mảng khác) sẽ đóng góp khoảng 30% doanh thu và 20% lợi nhuận.

Bối cảnh vĩ mô cũng được kỳ vọng sẽ hỗ trợ mạnh mẽ, với lộ trình nâng hạng thị trường chứng khoán mới nổi của FTSE Russell vào tháng 10/2026, dự kiến thu hút dòng vốn ngoại. Cùng với sự tăng trưởng kỳ vọng 16-18% của tín dụng tiêu dùng, đây sẽ là bệ phóng hoàn hảo cho thương vụ IPO và kích cầu tiêu dùng.

Tầm nhìn đến năm 2030 của MWG và DMX phác thảo một hệ sinh thái bán lẻ khổng lồ và bền vững:

Mọi thông tin chia sẻ dựa trên quan điểm cá nhân và dữ liệu thị trường tại thời điểm viết bài. Nhà đầu tư nên cân nhắc kỹ và tự chịu trách nhiệm về quyết định đầu tư của mình.

Để nhận danh mục tư vấn chi tiết và cập nhật những phân tích chuyên sâu về thị trường, hãy liên hệ ngay với Toàn Trứng Vàng qua Zalo!

Bài viết mới nhất

Bản Lĩnh Ngược Dòng: Tư Duy Vô Địch Cho Nhà Đầu Tư VN-Index

Cập Nhật Thị Trường: VN-Index Điều Chỉnh, Cơ Hội Đầu Tư Ngắn Hạn 13/07/2026