Phân Tích Chiến Lược Viglacera (VGC): Tầm Nhìn 2026-2027 và Dòng Chảy Động Lực Kép

Viglacera (VGC) dự kiến tăng trưởng mạnh 2026-2027 nhờ dòng tiền bứt phá từ KCN, vật liệu xây dựng và nhà ở xã hội. Phân tích chi tiết chiến lược và định giá...

Giới thiệu về Viglacera (VGC) và Tầm nhìn 2026-2027

Tổng Công ty Viglacera (VGC) là một trong những doanh nghiệp hàng đầu trong lĩnh vực sản xuất vật liệu xây dựng và phát triển bất động sản khu công nghiệp (KCN) tại Việt Nam. Với lịch sử hình thành và phát triển lâu dài, VGC đã xây dựng được vị thế vững chắc trên thị trường. Theo báo cáo phân tích mới nhất từ Bộ phận Phân tích Đầu tư, VGC đang đứng trước giai đoạn tăng trưởng mạnh mẽ với tầm nhìn 2026-2027, được định hình bởi "Dòng chảy Động lực Kép" từ các mảng kinh doanh cốt lõi.

Bài viết này sẽ đi sâu phân tích chiến lược, đánh giá tình hình tài chính, các động lực tăng trưởng chính, và những yếu tố tiềm năng thúc đẩy giá trị của cổ phiếu VGC trong trung hạn.

Bức tranh tổng quan: Dòng tiền bứt phá

Đánh giá tổng quan cho thấy VGC đã có một năm 2025 đầy ấn tượng và chuẩn bị cho giai đoạn 2026-2027 với kỳ vọng dòng tiền bứt phá.

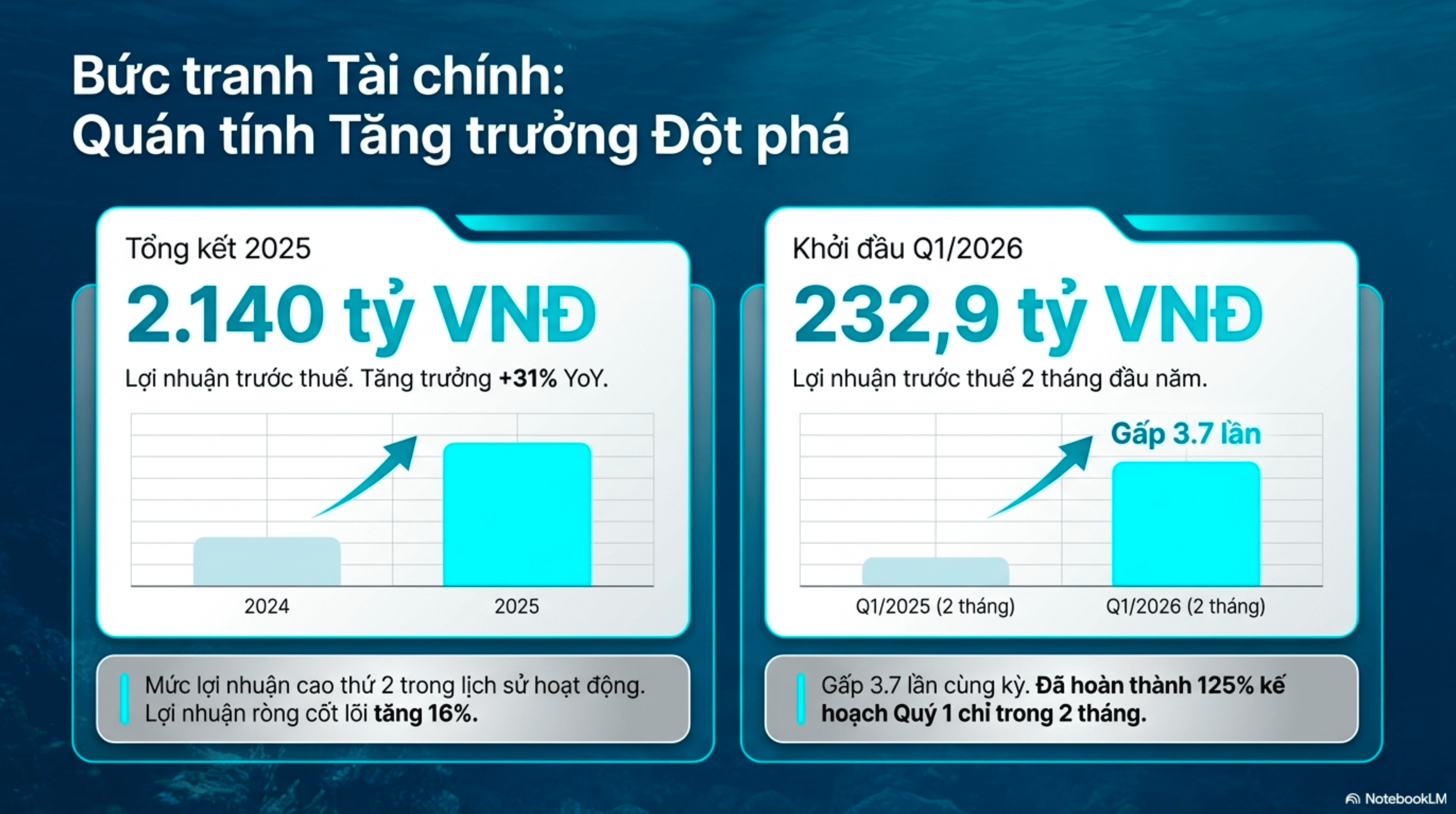

Kết quả kinh doanh 2025 ấn tượng

Lợi nhuận trước thuế (LNTT): Đạt 2.140 tỷ VNĐ, tăng trưởng đáng kể 31% so với cùng kỳ năm trước (YoY). Đây là mức lợi nhuận cao thứ hai trong lịch sử hoạt động của VGC.

Vượt kế hoạch: VGC đã vượt 23% so với kế hoạch lợi nhuận cả năm đề ra, thể hiện hiệu quả hoạt động kinh doanh vượt trội.

Điểm nhấn tăng trưởng 2026-2027

Giai đoạn 2026-2027 được kỳ vọng sẽ chứng kiến sự đột phá về dòng tiền, chủ yếu nhờ vào hai động lực chính:

Hưởng lợi từ chu kỳ FDI: Dòng vốn đầu tư trực tiếp nước ngoài (FDI) chất lượng cao tiếp tục đổ vào Việt Nam, đặc biệt tập trung vào các KCN thế hệ mới do VGC phát triển.

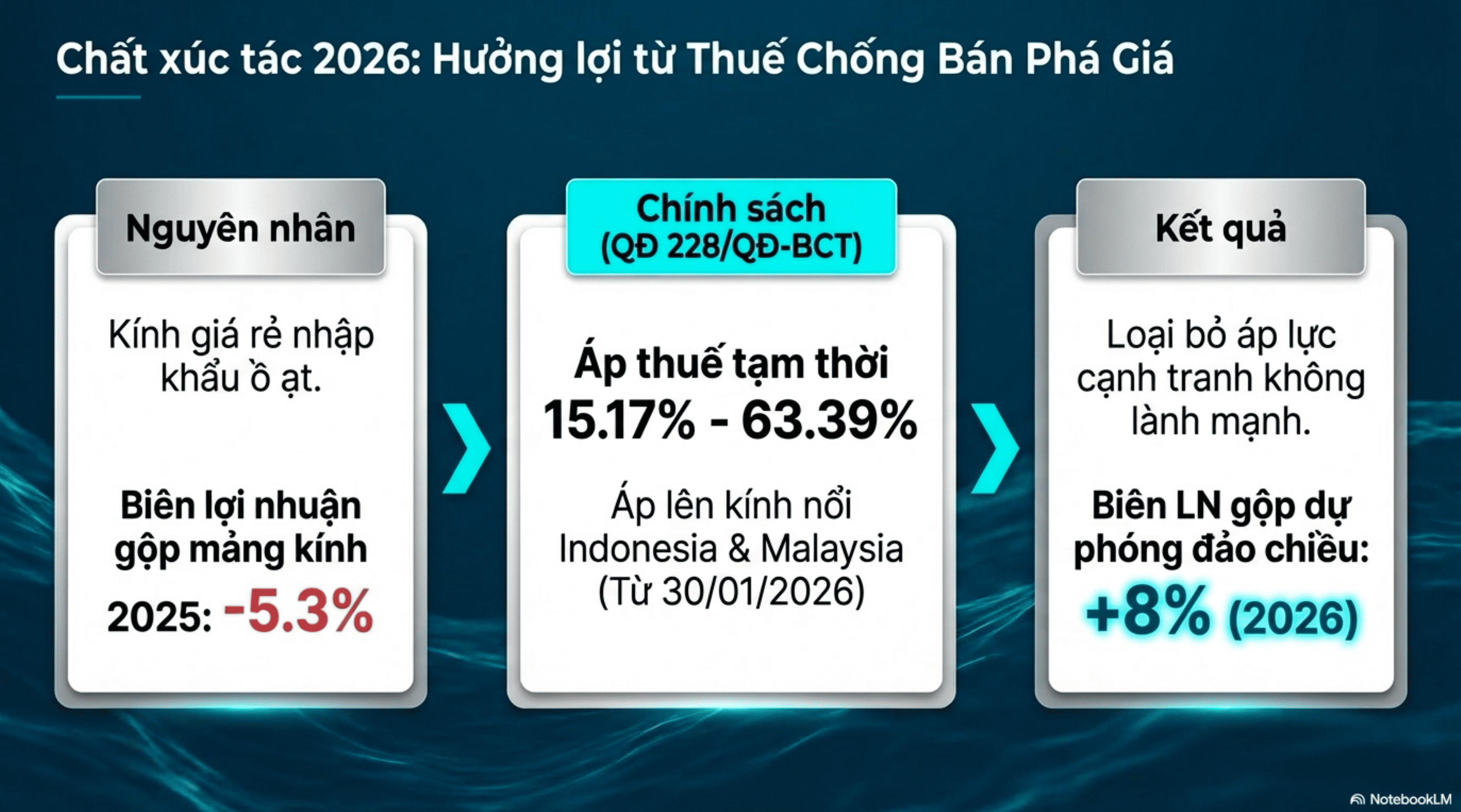

Chính sách bảo hộ: Ngành kính xây dựng của VGC được hưởng lợi từ các chính sách bảo hộ, đặc biệt là thuế chống bán phá giá, giúp cải thiện biên lợi nhuận.

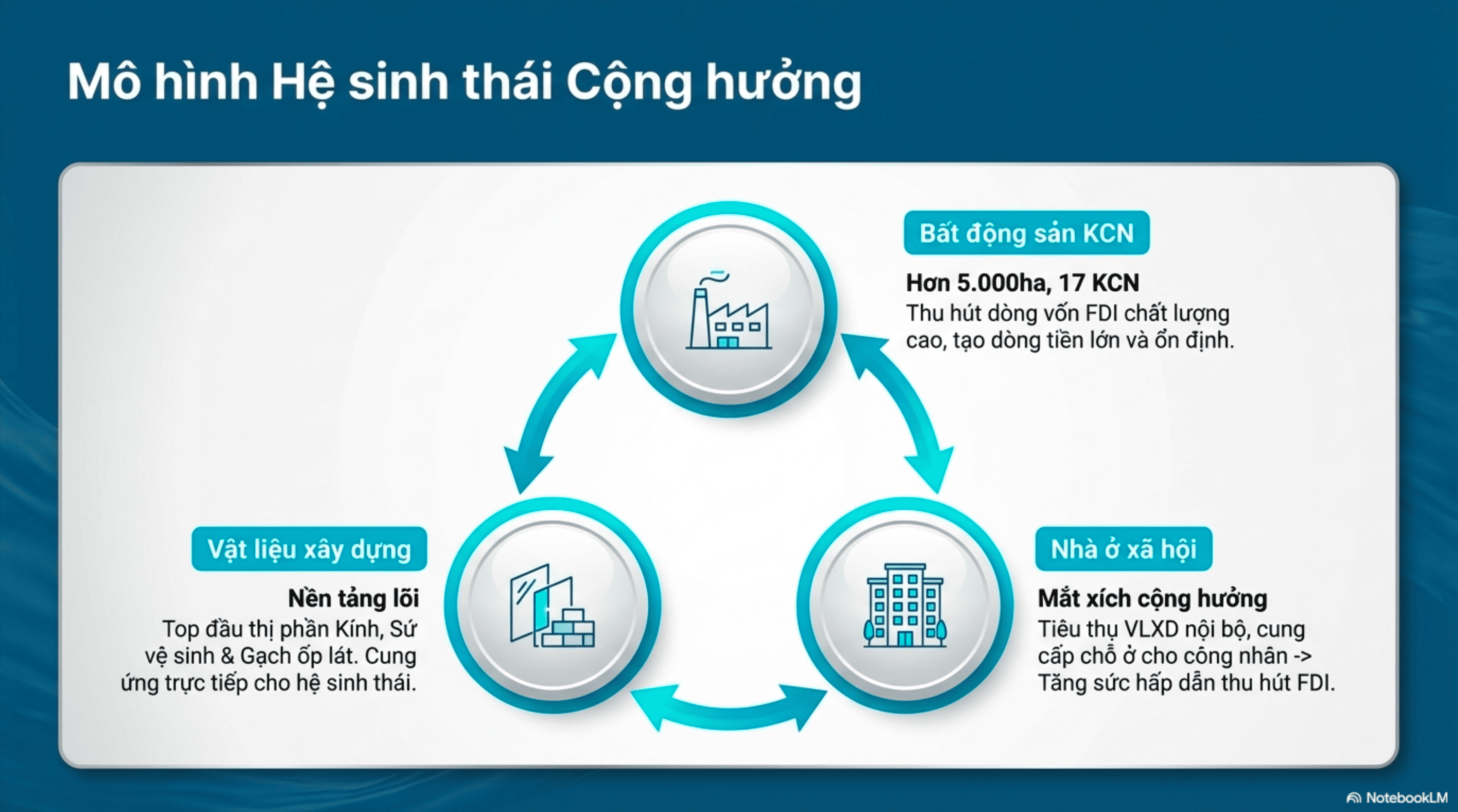

Mô hình Hệ sinh thái Cộng hưởng: Nền tảng bền vững

VGC vận hành theo một mô hình hệ sinh thái cộng hưởng độc đáo, nơi các mảng kinh doanh chính hỗ trợ và bổ trợ lẫn nhau, tạo ra giá trị bền vững.

Bất động sản Khu công nghiệp (KCN): Cỗ máy tạo dòng tiền

Với hơn 5.000ha và 17 KCN trải dài khắp cả nước, bất động sản KCN là mảng kinh doanh chủ lực, thu hút dòng vốn FDI chất lượng cao và tạo ra dòng tiền lớn, ổn định cho VGC. Đây được xem là "cỗ máy dòng tiền" của Tổng công ty.

Quỹ đất sẵn sàng: Hiện tại, VGC sở hữu khoảng 707 ha đất sẵn sàng cho thuê tại các KCN trọng điểm như Yên Phong 2C, Thuận Thành Eco-Smart, Tiền Hải.

Quỹ đất tương lai (2026-2030): Nguồn cung "gối đầu" dồi dào với khoảng 1.474 ha từ các dự án mới như Trấn Yên, Dốc Đá Trắng, Green One, đảm bảo tiềm năng phát triển dài hạn.

Định vị chiến lược: VGC đang chuyển dịch sang mô hình KCN "Xanh & Thông minh" để đón đầu làn sóng đầu tư vào ngành bán dẫn và công nghệ cao, tạo lợi thế cạnh tranh vượt trội.

Vật liệu Xây dựng: Nền tảng cốt lõi và hành trình lột xác

Mảng vật liệu xây dựng đóng vai trò là "nền tảng lõi" của VGC, không chỉ cung cấp sản phẩm ra thị trường mà còn cung ứng trực tiếp cho hệ sinh thái nội bộ.

Vị thế thị trường: VGC là Top đầu thị phần về Kính xây dựng (khoảng 30%), Sứ vệ sinh (35-40%) và Top 2 thị trường Gạch ốp lát (10-12%).

Chiến lược VIGSA: Để tối ưu hóa biên lợi nhuận, VGC đang triển khai chiến lược VIGSA với các hoạt động như tinh gọn bộ máy, sáp nhập công ty con, và tập trung đầu tư chiều sâu vào công nghệ nung tiết kiệm năng lượng. Mục tiêu là giảm chi phí bán hàng và quản lý (SG&A) xuống còn 12.1% vào năm 2026.

Nhà ở Xã hội: Mắt xích quan trọng cho hệ sinh thái

Mảng nhà ở xã hội (NOXH) là "mắt xích cộng hưởng" trong hệ sinh thái của VGC, với vai trò cốt lõi là giữ chân lao động cho các KCN và đồng thời tiêu thụ vật liệu xây dựng nội bộ của VGC.

Dự án Kim Chung (CT3): Dự kiến bàn giao 80% trong Quý 4/2026 với quy mô 1.104 căn, đóng góp đột biến vào doanh thu năm 2026 với giá ước tính khoảng 18.4 triệu VNĐ/m2.

Dự án Tiên Dương 1: Là động lực dài hạn, vừa khởi công với tổng vốn đầu tư 9.300 tỷ VNĐ và quy mô hơn 3.500 căn hộ, hưởng ứng đề án 1 triệu căn NOXH của Chính phủ.

Chất xúc tác 2026: Chính sách bảo hộ ngành Kính xây dựng

Một trong những yếu tố quan trọng thúc đẩy tăng trưởng lợi nhuận của VGC trong năm 2026 là chính sách thuế chống bán phá giá đối với sản phẩm kính.

Tình hình tài chính và Dự phóng tăng trưởng

Bức tranh tài chính của VGC cho thấy quán tính tăng trưởng đột phá, với kết quả ấn tượng trong năm 2025 và khởi đầu mạnh mẽ cho năm 2026.

Kết quả tài chính 2025 và khởi đầu 2026 đầy hứa hẹn

Tổng kết 2025: Lợi nhuận trước thuế đạt 2.140 tỷ VNĐ, tăng trưởng 31% YoY. Lợi nhuận ròng cốt lõi tăng 16%.

Khởi đầu Q1/2026: Chỉ trong 2 tháng đầu năm 2026, VGC đã ghi nhận lợi nhuận trước thuế đạt 232.9 tỷ VNĐ, gấp 3.7 lần so với cùng kỳ năm trước và hoàn thành 125% kế hoạch Quý 1.

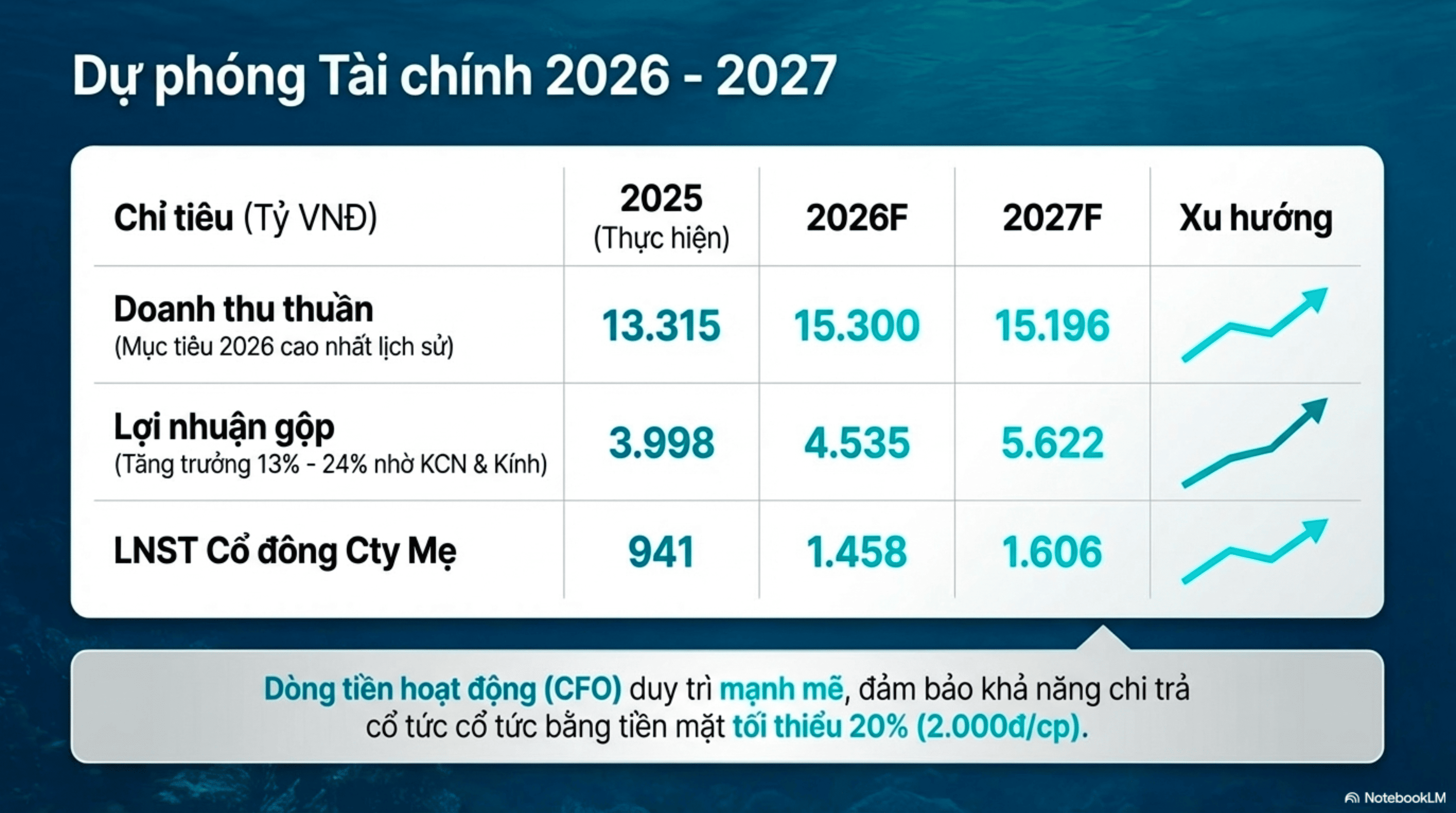

Dự phóng tài chính 2026-2027: Mục tiêu cao nhất lịch sử

Các dự phóng tài chính cho thấy VGC sẽ tiếp tục duy trì đà tăng trưởng mạnh mẽ:

Doanh thu thuần: Dự kiến đạt 15.300 tỷ VNĐ vào năm 2026 (mức cao nhất lịch sử) và 15.196 tỷ VNĐ vào năm 2027.

Lợi nhuận gộp: Ước tính tăng trưởng 13-24%, đạt 4.535 tỷ VNĐ (2026F) và 5.622 tỷ VNĐ (2027F), chủ yếu nhờ sự đóng góp từ mảng KCN và Kính.

Lợi nhuận sau thuế của cổ đông Công ty Mẹ: Dự kiến tăng lên 1.458 tỷ VNĐ (2026F) và 1.606 tỷ VNĐ (2027F).

Đáng chú ý, dòng tiền từ hoạt động kinh doanh (CFO) của VGC được dự phóng sẽ duy trì mạnh mẽ, đảm bảo khả năng chi trả cổ tức bằng tiền mặt tối thiểu 20% (tương đương 2.000đ/cp).

Định giá và Luận điểm đầu tư

Với các động lực tăng trưởng rõ ràng và tình hình tài chính khả quan, VGC đang được định giá hấp dẫn.

Câu chuyện thoái vốn Nhà nước: Mở ra không gian tăng trưởng mới

Cơ cấu cổ đông của VGC khá cô đặc, với Tập đoàn Gelex nắm giữ 50.2% và Bộ Xây dựng nắm giữ 38.6%. Câu chuyện thoái vốn của Bộ Xây dựng được kỳ vọng sẽ tạo ra:

Định giá lại (Re-rating): Loại bỏ rào cản của doanh nghiệp nhà nước, tăng tính linh hoạt trong chiến lược.

Thu hút nhà đầu tư chiến lược: Mở cửa đón các nhà đầu tư chiến lược mới tham gia vào hệ sinh thái của VGC, có thể mang lại nguồn lực và kinh nghiệm quản trị mới.

Nhận diện Rủi ro và Chiến lược giảm thiểu của VGC

Mặc dù có nhiều tiềm năng, nhà đầu tư cũng cần nhận diện các rủi ro và cách VGC đang quản lý chúng.

Rủi ro biến động chi phí năng lượng

Biến động giá khí tự nhiên và FO có thể tác động đến biên lợi nhuận của mảng vật liệu xây dựng. Tuy nhiên, VGC đã có giải pháp:

Đầu tư công nghệ: Đầu tư sâu vào công nghệ nung hiện đại, tiết kiệm năng lượng.

Tái cấu trúc VIGSA: Giảm mạnh chi phí vận hành thông qua việc tinh gọn bộ máy và sáp nhập các công ty con.

Áp lực nợ vay

Với tổng nợ khoảng 14.870 tỷ VNĐ, VGC có thể chịu áp lực từ môi trường lãi suất biến động. Tuy nhiên, dòng tiền từ hoạt động kinh doanh (CFO) cực mạnh từ mảng KCN giúp VGC nhanh chóng cân đối bảng cân đối kế toán và giảm thiểu rủi ro này.

Tổng kết luận điểm đầu tư

Viglacera (VGC) đang sở hữu một bức tranh đầu tư hấp dẫn với nhiều động lực tăng trưởng hội tụ. Từ chính sách bảo hộ ngành kính, dòng tiền bứt phá từ bất động sản KCN và điểm rơi lợi nhuận từ các dự án nhà ở xã hội, cho đến tiềm năng định giá lại từ câu chuyện thoái vốn Nhà nước. Với mức định giá hiện tại đang chiết khấu, VGC được đánh giá là một cơ hội đầu tư đáng chú ý trong giai đoạn 2026-2027.

Bài viết chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

Bài viết mới nhất

Bản Lĩnh Ngược Dòng: Tư Duy Vô Địch Cho Nhà Đầu Tư VN-Index

Cập Nhật Thị Trường: VN-Index Điều Chỉnh, Cơ Hội Đầu Tư Ngắn Hạn 13/07/2026